日本政策金融公庫の融資で面談前に否決はあるのか

更新:2026/02/03 08:25:54

解説:アップ創業支援行政書士事務所

こんにちは!創業融資支援特化行政書士の梅田です。

今回のコラムでは以前お問い合わせいただいたことのある「日本政策金融公庫の融資で面談前に否決はあるのか」という内容でお話をします!

当事務所『アップ創業支援行政書士事務所』では、一度否決されたお客様でもご対応でき、否決理由によっては再挑戦が可能です。

ぜひお気軽にご相談ください。

参考コラム

創業融資支援のプロが実際にあった質問に回答!

↓クリックで各質問にジャンプ

↓お客様の声、料金、流れなどが確認できます↓

面談前の否決

結論、創業計画書などの書類の内容次第ではありえるということになります。

面談に進むことができないケースがいくつかあります。

例えば、

・規定の書類を提出できていない、もしくは不十分である

・条件を満たしていない

・面談の日程調整ができない

などが考えられます。

規定の書類を提出できていない、もしくは不十分であるケース

日本政策金融公庫の融資申込段階でいくつかの提出しなければならない書類があります。

例えば、

・借入申込書

・個人営業の方

最近2期分の申告決算書(申告されている方)

・法人営業の方

最近2期分の確定申告書・決算書(勘定科目明細書を含みます。)

最近の試算表(決算後6ヵ月以上経過している場合または事業を始めたばかりで決算を終えていない方)

・見積書

・創業計画書(新たに事業を始める方または事業を開始して間もない方。)

・企業概要書

・法人の履歴事項全部証明書または登記簿謄本(法人営業の方)

・運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

・許認可証

などがこれにあたります。

これらの提出書類に不備があると、面談前に否決もしくは、面談に進むまでに準備を求められます。

詳しくは日本政策金融公庫のHPでご確認ください。

この中でも特に重要なのが創業計画書です。

創業融資の審査は8割方創業計画書によるものであると考えていいです。

創業計画書が不十分であると面談での挽回は厳しく、面談前の否決も十分に考えられます。

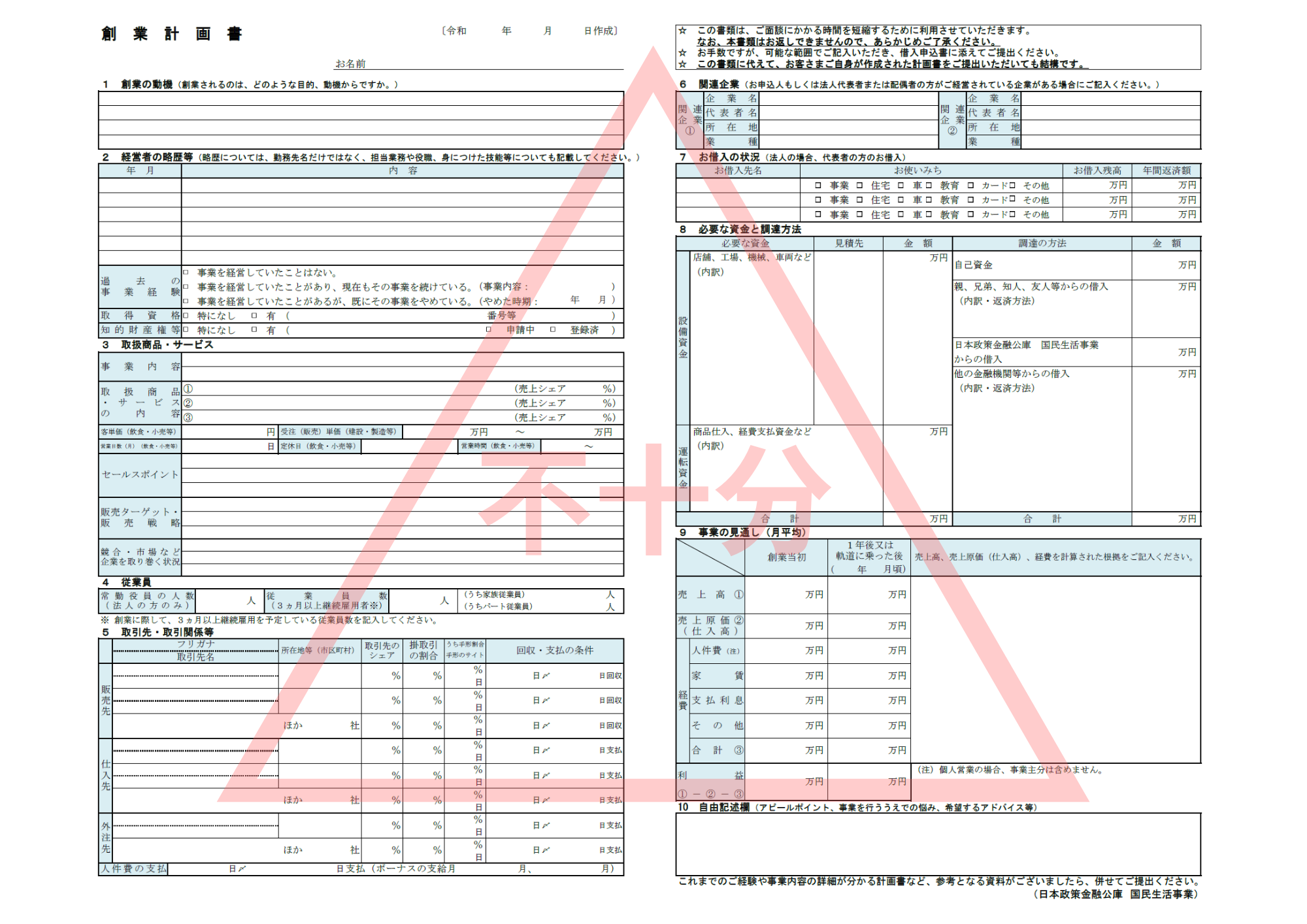

ちなみに、日本政策金融公庫はA3一枚の簡易的な下記のフォーマットを公開してくれていますが、この一枚では最低限の内容もしくは不十分であることが大半です。

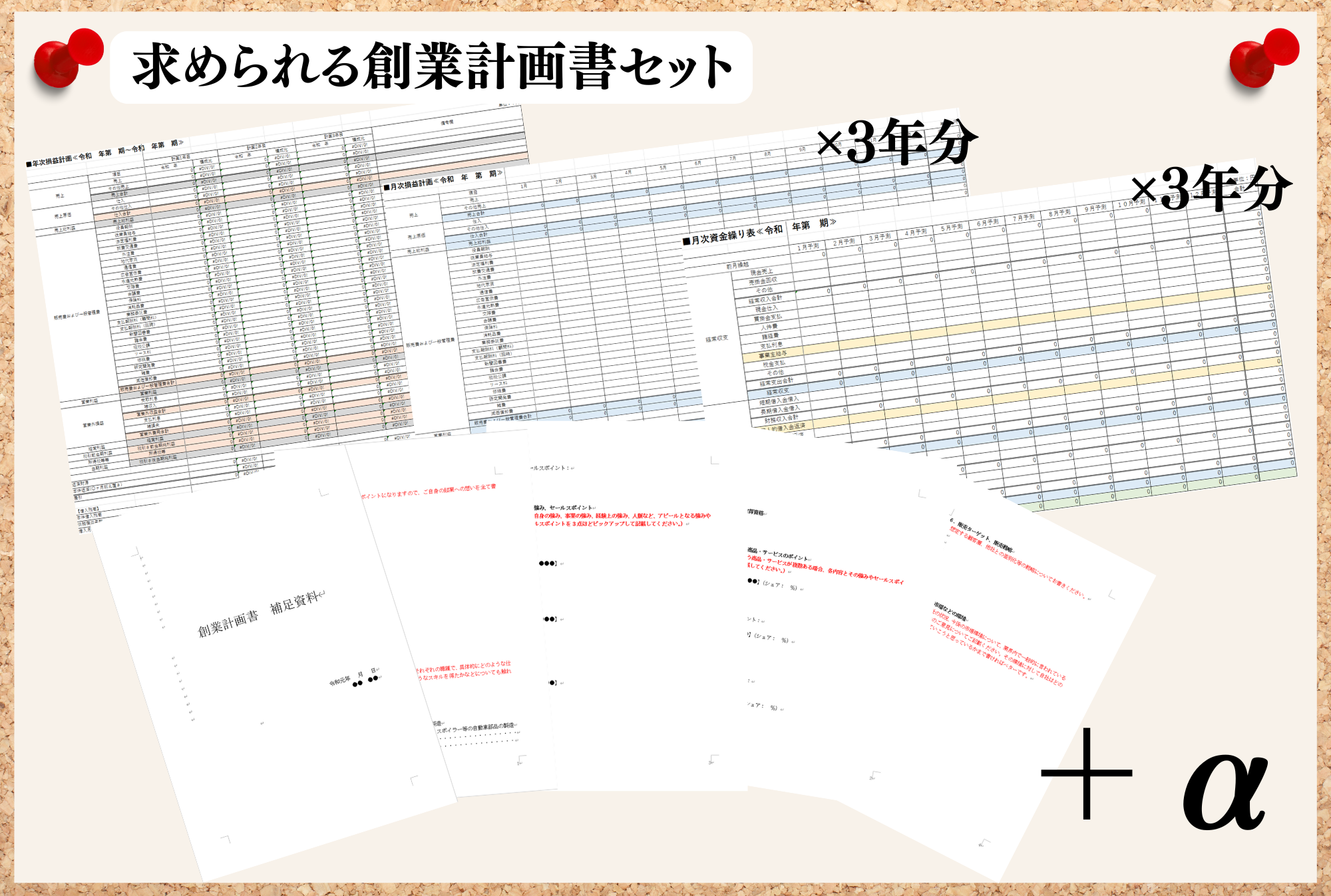

金融機関が求める内容がしっかり含まれている計画書のセットが用意できると審査通過率がグッと上がります。

↓お客様の声、料金、流れなどが確認できます↓

面談前に否決になりにくい創業計画書の作り方のコツ

※2分程度のアンケートにご回答いただいた方のみダウンロード可能です。

ここでは、面談前に否決になりにくい創業計画書を書くコツを簡単に紹介します。

1.創業の動機

2.創業者の経歴

3.セールスポイント

4.資金使途・金額・返済期間

5.損益計画

6.資金繰り表

創業の動機

【重要度:☆ 難易度:△】

創業の動機はとても重要な項目です。A4半分くらいの量を目安に書くと良いでしょう。

ポイントは以下のような点です。

熱意のアピール

熱意を伝えることが大切です。

成り行きでの開業であることや即売却を考えているなど印象がわるくなるような記述は控え、自身の体験などから事業に対して社会的意義を見出したきっかけ等を書くと良いでしょう。

NG例

儲かりそうだと思ったから

OK例

〇〇の体験を通して、〇〇をすることが〇〇に貢献できると考え、自分の〇〇という経験を活かすことができると考え開業を決意しました。

創業者の経歴

【重要度:◎ 難易度:△】

金融機関は事業が成功するかどうかを創業者の経歴から判断することが多いです。A4一枚分程度を目安に書くと良いでしょう。

ポイントは以下のような点です。

身に着けてきたスキルや経験について

ご自身のキャリアを単純に記載するのではなく、そこで何を学んだのか、この事業でどのように活かすことができるのかまで記載すると良いでしょう。

NG例

〇〇

OK例

〇〇として、〇〇をすることで〇〇のような能力を身に着けることができました。本事業では〇〇でこの能力を活かして〇〇することができると考えています。

新規事業との関連性

直接事業に活かすことができる経歴がない場合でも少しでも関連性を見出す。

NG例

経験なし

OK例

本事業に直接的に活かせる経歴ではありませんが、中間管理職として部下を複数人まとめていた経験があり、今回の創業にあたっては円滑な組織構築を行い、スムーズに軌道に乗せることに役に立つと考えています。

セールスポイント

【重要度:☆ 難易度:◎】

他社との差別化ポイントや自社の強みをしっかりアピールしましょう。A4一枚~二枚程度を目安に書くと良いでしょう。

ポイントは以下のような点です。

ターゲットの明確化

ターゲットを明確にすることが重要です。この層のお客様は必ず自社を利用してくれると自信を持って言える層を細分化して記載しましょう。

その際、アンケートや市場調査等を行うと説得力が増します。

NG例

〇〇

OK例

〇〇から〇〇に向かう、〇〇というニーズを持つ、〇歳~〇歳の〇性

強みや差別化ポイント

自社の強みや差別化ポイントが明確だと金融機関は事業の成功について納得感を持ってくれます。

この際、競合他社となる相手の調査等を行うと説得力が増します。

NG例

価格が安い、おいしい

OK例

〇〇なため低価格で高品質なサービスを提供することができ、他社にはまねをすることができない〇〇という強みがあります。

資金使途・金額・返済期間

【重要度:◎ 難易度:△】

資金使途や金額、返済期間は金融機関にとって重要な判断材料です。

適切な金額を適切な用途で使用することをしっかり示しましょう。相見積もりを取って検討したことなどを伝えられると金額に納得感が生れて良いでしょう。

ポイントは以下のような点です。

算定根拠の提示

借りれるだけ借りたい、返済期間は最長で、というような要望は通りません。見積書等の積算根拠を提示して妥当な金額を提示しましょう。

NG例

借りれるだけ

OK例

資金使途:設備資金800万円、運転資金200万円 調達方法:御行借入600万円、自己資金400万円 返済期間:7年(据置期間3カ月)

損益計画

【重要度:◎ 難易度:〇】

損益計画は月次で36か月分、それらをまとめて年次で3年分を作成しましょう。

ポイントは以下のような点です。

売上の分解

売上は算定根拠をしっかり示しましょう。売上を客数と客単価等に分解し、しっかり検討することが大切です。その他、変動要素のある人件費なども同様です。

NG例

12月売上:100万円

OK例

12月売上:客数〇人(席数〇席×回転数〇回)×客単価〇円=100万円

業界平均や経験による算定

経費などは業界平均などを参考に厳しめに見積もりましょう。

業界平均などとの乖離がある計画書を作成する場合はその根拠も併せて伝えられるようにしておきましょう。

業界平均を調べる際に参考になるのが業界別審査事典や日本政策金融公庫が公表している業界平均等です。

資金繰り表

【重要度:☆ 難易度:☆】

資金繰り表は損益計画では把握できない、現金ベースでのお金の残り方を把握するための計画書です。

この計画を作ると金融機関への返済財源の明確化や黒字倒産の回避につながります。月次で36か月分を作成しましょう。

ポイントは以下のような点です。

入金や支払いのサイトがずれる取引を考慮

経営上、損益計画上での会計処理さと現金の動きが連動しない場合が多くあります。

これは、損益計画(損益計画書)は発生主義で財務を管理しているためです。

そのため、売上がしっかり計上されている計画書を作成しても、その通り経営していると会社に現金が残らないということがあります。

そういった支払いサイトや入金サイトのずれを考慮して、現金主義で経営を管理するためのツールが資金繰り表です。

以下は、損益計画とずれが生じる可能性のある取引です。

売上

売上は掛け取引や手形取引の対象となりやすいです。

業界によっては売上の会計処理から半年後の入金などもあり得ます。

そういった業界の場合は、その入金サイト中の経費支払いのための現金を確保できることが資金繰り表上で表現できていなければなりません。

また、近年は飲食店やアパレルショップといった現金での取引が多かった業界でもキャッシュレス化が進んできており、入金サイトにずれが生じるようになってきているため注意が必要です。

仕入れ

仕入も売上と同じく掛け取引や手形取引の対象となりやすいです。

仕入れは売上とは逆に、支払いサイトが長くなり支払いタイミングが後ろにずれるほど資金繰りは安定します。

売上の入金サイトよりも仕入の支払いサイトが短い場合は資金繰りが圧迫されることになりますので資金繰り表上でしっかり管理する必要があります。

人件費

人件費にも注意が必要です。

締め日と給与支払い日が同月の場合は問題ありませんが、例えば、締め日が月末25日、支払日が翌月10日などの場合は損益計画上での給与の会計処理と現金の動きにずれが発生します。

その他の経費

その他、細かい日々の経費をクレジットカードを使っているような場合は支払いは翌月になることが多いため会計処理とのずれを考慮する必要があります。

税金支払い

税金の支払いタイミングは企業によって異なります。中間納付が必要な場合などはそのタイミングをしっかり反映させて管理しましょう。

現金を伴わない経費

現金を伴わない経費は損益計画には登場しますが、現金支出を伴わないため資金繰りには影響がありません。

そのため初期投資が大きく減価償却を毎月大きく計上している場合は利益以上に現金が残るということも多いです。

代表的なものは以下のようなものです。

減価償却費

損益計画には表れない現金の支出

会計処理上損益計画には表れない現金の支出があります。

これらが多いと損益計画上では利益が大きくても現金はほとんど残っていないということがあります。

資金繰り表を活用することで経費以外の現金支出を管理しましょう。

代表的なものは以下です。

借入金の増加/返済

借入金の増減は負債の増減のため貸借対照表上で表され損益計画(損益計算書)には表れません。

ただし、利息の支払いは営業外費用として経費となります。

個人事業主の給料等

法人の「役員報酬」は経費ですが、個人事業主の事業主給与は経費にはなりません。したがって損益計画(損益計算書)には表れません。

設備購入/売却

例外はありますが、原則として減価償却が必要な資産の購入や売却は経費や売上にはならず、資産の増減となるため貸借対照表上で表され損益計画(損益計算書)には表れません。

資産性の保険料支払い

保険料支払いには経費となる場合と資産として計上する場合があります。

後者の場合は貸借対照表上で表され損益計画(損益計算書)には表れません。

↓お客様の声、料金、流れなどが確認できます↓

条件を満たしていないケース

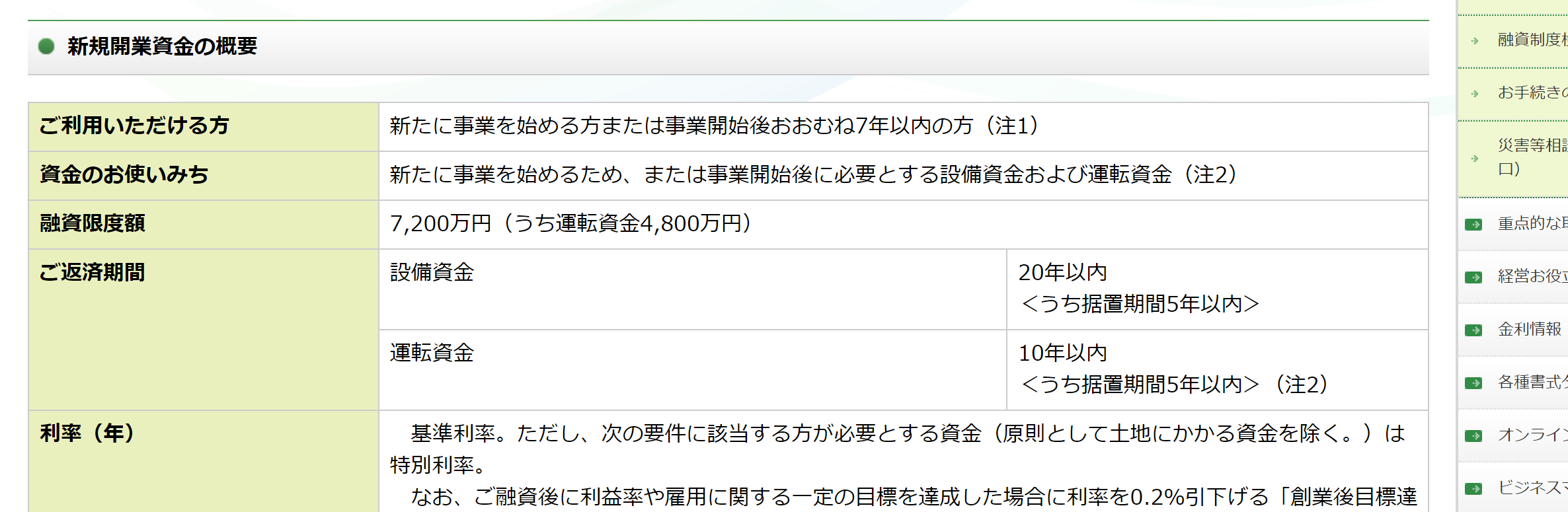

日本政策金融公庫の各融資制度にはご利用いただける方という条件が設けられているものがあります。

この要件を満たしていないとその融資制度には申し込むことができません。

ただし、それで否決になるわけではなく別の融資制度で申し込みなおしたり、融資担当者が別の制度を紹介してくれたりすることで申し込みが可能です。

各融資制度については日本政策金融公庫のHPでご確認ください。

日本政策金融公庫HPより

以前は、新創業融資制度(いわゆる創業融資)では、自己資金が1/10以上という条件がありましたが、現在は自己資金の要件は撤廃されており自己資金の有無に関係なく申込が可能になっております。だからといって自己資金0円で融資が実行されるかは別問題ですので、面談に進めるかどうかとういう基準でご参考にしてください。自己資金がいくらあればいいのかということは別のコラムで解説しています!

関連ページ

面談の日程調整ができないケース

当然ながら、面談の日程を決めることができないと面談はできません。

日本政策金融公庫の融資では原則対面での面談が行われますので、対面での面談が行えるようにあらかじめ予定を調整しておきましょう。

↓お客様の声、料金、流れなどが確認できます↓

【コラム】創業融資支援のプロが実際にあった質問に回答!

↓クリックで各質問にジャンプ

・創業計画書はオリジナルの書式の方がいいですか?

・一度融資を断られるとどうなりますか?

・公庫や制度融資など何を基準に選べばいいですか?

・創業融資の支援を受けるメリットはなんですか?

創業計画書はオリジナルの書式の方がいいですか?

日本政策金融公庫が公開している一枚ものの創業計画書で申し込もうと思っているのですが、オリジナル書式の方が審査に有利ですか?

申込は問題ないですが、審査面では少し懸念があります。

各項目の記載スペースが非常に小さく情報量が少ないことや現金ベースでのお金の動きが表現できないことが理由です。

具体的にはどのような創業計画書が望ましいですか?

例えば、【損益計画】については、売上を「客単価×客数」「休日、平日」「月ごとの変動」など、項目をしっかり深堀できる形式だと説得力があります。

現金ベースのお金の動きは【資金繰り表】を作成する必要があります。

「毎月の返済額」「入出金サイト」「税金支払い」などの【損益計画】にはない情報を考慮しているので、黒字化が難しい開業初期でも資金ショートせずに返済できることをアピールできます。

会計の知識が多少あるので、【売上計画】や【損益計画】は何とかなりそうですが、【資金繰り表】は難しそうです、、、

アップ創業支援行政書士事務所にご相談に来られるお客様もほとんどが【資金繰り表】に悩みを抱えておられるめ、作成支援後には非常に喜んでいただいております。

難易度は高いですが、提出できると審査が有利になることは間違いないので是非オリジナル書式としてご用意することをお勧めいたします。

>アップ創業支援行政書士事務所の創業融資支援の詳細をチェック

一度融資を断られるとどうなりますか?

融資は一度断れらると半年は再度申し込むことはできないというのは本当ですか?

絶対に半年という時間が必要というわけではないですが、一度断られると少し修正した程度では再度申し込みをしてもダメなケースが多いです。

逆に言えばしっかり創業計画書を改善できれば可能性があるということですか?

はい。可能性は十分にあります。

ただし、創業計画書のどの部分がが不十分だったのか教えてくれないことも多いので、やみくもに再度再挑戦するよりも、専門家の支援を受けてどこがダメだったのかを分析したうえで再挑戦することを検討した方がいいかもしれません。

>アップ創業支援行政書士事務所の創業融資支援の詳細をチェック

公庫や制度融資など何を基準に選べばいいですか?

日本政策金融公庫以外で創業融資をうけられる制度はありますか?

地方公共団体が実施する制度融資というものがあります。

これは、地方公共団体と民間の金融機関、信用保証協会が連携して融資するもので、創業時でも利用できることが特徴です。

どの制度が一番有利ですか?

審査の難易度は同程度です。

融資の上限金額や融資実行までのスピードは日本政策金融公庫の方が有利です。

信用保証料や利子などへの補助や、初期から民間の金融機関との取引を開始できるという点では制度融資の方がメリットがあります。

どちらにもメリットがあるため選ぶのが難しいですね。

そうですね。

開業までのスケジュールや今後の経営のスタイルなどからお客様に最適な制度に合わせてご支援させていただきますね。

>アップ創業支援行政書士事務所の創業融資支援の詳細をチェック

創業融資の支援を受けるメリットはなんですか?

専門家に報酬を支払って支援をお願いするメリットはなんですか?

融資を受けるだけなら自分でもなんとかできそうな気がしています。

融資を受けることだけが目的であればご自身で挑戦するのも一つの選択肢だと思います。

実際世の中にはご自身でもできるような質の低いサービスも存在しています。

アップ創業支援行政書士事務所のご支援では、【資金繰り表】を含むハイクオリティな創業計画書で融資の可能性を引き上げることはもちろんですが、開業後の経営でも活かすことのできる計画書作成を意識してご支援しています。

創業計画書は借りるだけのために作るわけではないのですね。

おっしゃる通りです。

開業後の経営は想定通りにうまくいくことはほとんどなく、計画書を用いながら振り返りと更新を繰り返していくことが大切です。

そういった経営の中でのPDCAに対応した書式で計画書を作成してもらえる支援は利用するメリットがあるかと思います。

>アップ創業支援行政書士事務所の創業融資支援の詳細をチェック

↓お客様の声、料金、流れなどが確認できます↓

まとめ

まとめると、日本政策金融公庫の融資申し込みでは、創業計画書等の書類が不十分であったり、条件の不備、日程調整ができないなどのケースだと、面談に進めないことや書類審査の時点で否決されてしまうことがあるということになります。面談前に否決をされるようなケースの場合は、創業計画書の見直しなどを専門家に依頼することも検討しましょう。

開業に遅れをださないためにも面談にスムーズに進むことは非常に重要ですので、しっかり自分が申し込みたい融資制度について理解を深めておきましょう!

この記事の監修

アップ創業支援行政書士事務所

梅田遼翔

梅田遼翔

行政書士

銀行融資診断士®

創業融資、許認可、会社設立をまとめて支援する創業のワンストップ支援を展開している。

創業後には財務コンサルタントとして『経営者をお金の悩みから解放する』をモットーに資金繰りの管理や追加の資金調達を支援。

全国すべての地域の創業の相談に対応。

お問い合わせ

当事務所は、面談にスムーズに進むことができるよう書類の作成等をしっかりサポートいたします。

気になった方はぜひお問い合わせフォームよりお気軽にお問い合わせください。